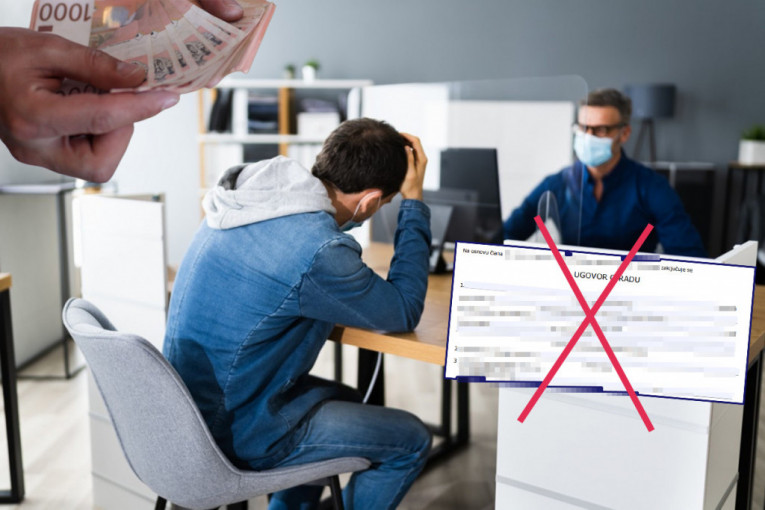

“Sine, jedno je što pričaju u medijima o kreditima za mlade, a drugo je kad dođeš u banku”. Ovako se službenica jedne od četiri banke u Srbiji koje odobravaju ove subvencionisane stambene kredite obratila Beograđaninu L. S. (ime i prezime poznati redakciji) prilikom razgovora o podizanju zajma za kupovinu stana.

Redakciju N1 kontaktirao je čitalac kojeg su dve banke odbile za stambeni kredit za mlade uprkos tome što ima samo 23 godine, što je zaposlen, sa ugovorom o radu na neodređeno vreme i iako ima redovna primanja i nema dugova.

„Imam 23 godine, radne navike i radni staž – nije bogzna koliko dug, ali već nekoliko godina sam imao svoj frizerski salon u drugom gradu, a sada već duže od godinu dana radim za platu u frizerskom salonu u Beogradu. Čuo sam da banke odobravaju mladima subvencionisane kredite, pa sam, više na nagovor porodice i poslodavca kod kojeg radim, pogledao ponudu stanova na oglasima i pozvao banku gde primam platu, a koja učestvuje u ovom programu kredita“, započinje L. S.

Kako kaže, službenice Inteza banke bile su vrlo ljubazne i telefonom mu sve objasnile. Zakazale su mu i datum za sastanak u ekspozituri.

„Rekli su mi da će mi za par sati stići obaveštenje putem SMS poruke ili mejla o preciziranju tačnog vremena sastanka. Međutim, ubrzo po tom razgovoru javila mi se službenica banke, pretpostavljam agentica za kredite koja me je pozvala telefonom i sa kojom sam razgovarao o tome čime se bavim i koliki su mi prihodi“, nastavlja sagovornik gore navedenog medija.

On nabraja da je imao svoj frizerski salon u drugom gradu, da je tri godine redovno radio, uplaćivao poreze i doprinose, a kada se preselio u Beograd firmu je stavio u status mirovanja.

„Preselio sam se u Beograd, sa sadašnjim poslodavcem potpisao sam ugovor o radu na neodređeno vreme, i platu uredno primam već godinu i po dana“, kaže on, što bi trebalo da znači da ispunjava sve uslove za podizanje stambenog kredita u banci.

Međutim, problem je u tome što je zvanično prijavljen na minimalnu zaradu, koja je nešto veća od 50.000 dinara.

„Službenica banke, koja je, moram da kažem – sve vreme bila izuzetno ljubazna – rekla mi je da ne mogu da dobijem kredit, jer bi zbog visine plate moja maksimalna mesečna rata bila isuviše mala da bih mogao da kupim stan“, prenosi on reči službenice.

Potom ga je, kaže, pitala, da li je neko od članova njegove porodice zaposlen.

„Moja majka je zaposlena, ali je i ona na minimalcu, pa mi je službenica banke rekla da mogu da dobijem stambeni kredit za mlade samo ako ‘spojimo’ plate tj. da zajedno budemo dužnici majka i ja. Kaže mi: ‘300 evra mesečno da obezbedi majka i 300 evra ti’ za ratu kredita. Kada sam je pitao zašto bi rata bila tolika, rekla mi je – zato što majka ima 51 godinu i može da se zaduži na maksimum 18 godina, nema veze što bih ja mogao na 40, ceo kredit ide na 18″, priča mladić.

Nakon toga je pozvao još jednu banku (NLB Komercijalnu), od ukupno četiri koliko ih je u programu subvencionisanog kreditiranja mladih.

„I tu mi je isto rečeno, od reči do reči, ali mi je službenik rekao da bih mogao, sa svojom platom, možda, da podignem kredit od 50.000 evra i ni evro preko“, navodi L. S.

A stanovi u perifernim beogradskim naseljima za koje je gledao cene – na Petlovom brdu, Labudovom brdu, Vidikovcu, Miljakovcu, Kneževcu kreću se, kaže – uglavnom od 85.000 evra do 180.000 evra.

Jedini jeftiniji koji je našao u oglasima, kaže, ima manje od 40 kvadrata i čak nije ni uknjižen na celu površinu stana – u pitanju je starogradnja u Kneževcu, gde vlasnik stana kvadrat ceni nešto više od 2.000 evra.

Za novogradnju mu je u nekoliko agencija za nekretnine rečeno da mogu da se kupe stanovi i na kredit – ali tek od zime, što znači da su zgrade još u izgradnji, dok krediti za mlade zahtevaju da je nekrenina koja se kupuje – uknjižena.

U programu subvencionisanog stambenog kreditiranja mladih su, za sada, četiri banke: Poštanska štedionica, Unikredit banka, NLB Komercijalna banka i Inteza banka. Ovi stambeni krediti predviđaju maksimalni iznos zajma od 100.000 evra, uz minimalno učešće korisnika stambenog kredita od jedan odsto vrednosti nepokretnosti – na zahtev dužnika učešće može biti i veće.

Država subvencioniše deo kamatne stope i garantuje 40 odsto iznosa kredita u prvih deset godina otplate. Nominalna kamatna stopa je fiksna u prvih šest godina i iznosi 3,5 odsto, pri čemu korisnik plaća 1,5 odsto, a ostatak (2%) čini državna subvenciji. Kamatna stopa nakon perioda od šest godina će iznositi 3M/6M EURIBOR + 2 odsto.

Pravo na kredite za mlade imaju državljani Srbije sa prebivalištem u našoj zemlji. Za njih mogu konkurisati mladi od dana njihovog 20. rođendana do dana pre 36. rođendana u trenutku podnošenja zahteva.

Ovaj subvencionisani kredit mogu da podignu mladi za kupovinu prve nekretnine bez obzira da li su zaposleni na neodređeno vreme, da li su poljoprivrednici, preduzetnici, samostalni umetnici, zaposleni na određeno vreme (uz dodatno obezbeđenje jemstva člana porodice) ili nezaposleni (uz jemstvo člana porodice).

Nepokretnost koja se kupuje na kredit mora da bude namenjena za stanovanje – stan, kuća, deo stambene zgrade, garaža ili garažno mesto, zemljište sa građevinskom dozvolom za izgradnju kuće.

Vikendice se ne smatraju stambenim nepokretnostima. Period otplate kredita je do 40 godina, a najviše do navršenih 70 godina života korisnika kredita.

Problem je, očigledno, što se maksimalni rok otplate računa po godinama – najstarijeg jemca za kredit.

Izvor: n1info.rs